Як зменшити витрати підприємства?

Щоб зменшити витрати підприємства спочатку потрібно зрозуміти що лежить в основі ефективного управління витратами, оскільки організація вважається ефективною, якщо має здоровий результат. Дві речі визначають кінцевий результат, а саме:

- (i) вартість і

- (ii) дохід.

Організація рухається від витрат до ефективності або від провалу до успіху, коли це прибутково. Отже, головна мета будь-якої організації полягає в тому, щоб вона була прибутковою. Прибутковість також допомагає організації мати достатні кошти для свого розвитку, а також для існування у важкі періоди.

Організаційна мета бути прибутковою може бути досягнута керівництвом за допомогою кількох його дій, які також включають:

- (i) належне планування,

- (ii) ефективне забезпечення ресурсами якісних матеріалів, необхідних для організаційних процесів,

- (iii) ефективне функціонування технологічних та інших процеси з високим рівнем продуктивності для виробництва організаційної продукції,

- (iv) управління споживанням і відходами

- (v) підтримання заводу та обладнання в здоровому стані та забезпечення відповідності необхідним технологічним рівням,

- (vi) виробництво якісної продукції, яка вимагається ринок,

- (vii) ефективний, навчений і мотивований людський ресурс, який має необхідні знання про процеси,

- (viii) ефективний маркетинг організаційних продуктів,

- (ix) ефективне використання коштів і ретельний моніторинг витрат,та

- (x) обґрунтоване та ефективне прийняття рішень.

Управління витратами створює інформацію для внутрішніх користувачів. Зокрема, управління витратами визначає, збирає, вимірює, класифікує та повідомляє інформацію, яка є корисною для керівництва організації для визначення вартості продукції, клієнтів і постачальників, а також інших відповідних об’єктів, а також для планування, контролю, постійного вдосконалення та прийняття рішень. Управління витратами має набагато ширший фокус, ніж традиційні системи обліку витрат. Це стосується не лише того, скільки щось коштує, але й факторів, які обумовлюють витрати, таких як тривалість циклу, якість, продуктивність процесу тощо. Таким чином, управління витратами вимагає глибокого розуміння структури витрат організації. Менеджмент має бути в змозі визначити довгострокові та короткострокові витрати діяльності та процесів.

Раніше вважалося, що управління витратами охоплює як інформаційні системи обліку витрат, так і управлінського обліку. Облік витрат намагається задовольнити цілі калькуляції як для фінансового, так і для управлінського обліку. Управлінський облік особливо стосується того, як інформація про витрати та інша фінансова та нефінансова інформація має використовуватися для планування, контролю, постійного вдосконалення та прийняття рішень. Управлінський облік має загальну мету переконатися, що організація ефективно використовує ресурси, щоб максимізувати цінність для акціонерів, клієнтів та інших зацікавлених сторін.

Управління витратами зазвичай будується як на обліку витрат, так і на управлінському обліку та передбачає знання обох. Тим не менш, управління витратами не є обліком витрат. Це набагато більше, ніж просто облік витрат. Облік витрат — це сфера бухгалтерського обліку, яка записує, вимірює та повідомляє інформацію про те, скільки коштують речі, тоді як управління витратами є більш комплексним, ніж облік витрат. Подібним чином управління витратами – це не те саме, що управлінський (або управлінський) облік, який зазвичай розглядається як аналіз беззбитковості, економічні обсяги замовлень і, перш за все, розрахунок відхилень між фактичними та стандартними витратами. Управління витратами набагато більше стурбоване використанням керівництвом інформації про витрати для прийняття рішень. Хоча управління витратами – це не облік витрат і управлінський облік,

Управління витратами одночасно покращує стратегічну позицію організації, скорочуючи витрати. Це вимагає включення всіх аспектів виробництва та доставки продукту, постачання придбаних частин, проектування продуктів і виготовлення цих продуктів. Таким чином, це властиво кожному етапу життєвого циклу продукту, тобто під час розробки, виробництва, розповсюдження та протягом терміну експлуатації продукту.

Управління витратами намагається покращити стратегічне становище організації та одночасно зменшує витрати. Це важливо, оскільки конкуренція означає, що організація повинна постійно усвідомлювати свою стратегічну позицію. Від організації вимагається конкурувати в сферах вартості, якості, обслуговування клієнтів і гнучкості з будь-якими зусиллями щодо скорочення витрат, які сприяють покращенню стратегічної позиції. Точне розуміння структури організаційних витрат може значно допомогти у пошуку стійкої конкурентної переваги. Отже, управління витратами можна розглядати як управлінське використання інформації про витрати, явно спрямоване на один або декілька з чотирьох стратегічних етапів, що складаються з (i) формулювання стратегій, (ii) передачі цих стратегій у всій організації,

Існує чотири етапи розвитку системи управління витратами в організації. На першому етапі системи управління витратами є основними системами звітності про операції. У міру переходу до другого етапу системи управління витратами зосереджуються на зовнішній фінансовій звітності. Метою є надійні фінансові звіти, а отже, корисність для управління витратами обмежена. На третьому етапі системи управління витратами відстежують ключові операційні дані та розробляють більш точну та релевантну інформацію про витрати для прийняття рішень, а отже, розробляється інформаційна система управління витратами. Нарешті, на четвертому етапі стратегічно важлива інформація про управління витратами є невід’ємною частиною системи.

Перші два етапи розробки системи управління витратами зосереджені на ролі вимірювання управлінського обліку та звітності. На третьому етапі відбувається перехід до оперативного контролю. На четвертому етапі, кінцева мета, управління витратами є невід’ємною частиною управління, а не звітом, а системою, яка повністю інтегрована з іншими системами управління та частиною загальної стратегії організації. Це вимагає виявлення критичних факторів успіху організації та використання аналітичної, орієнтованої на майбутнє підтримки прийняття рішень. Критичні фактори успіху – це вимірювання тих аспектів ефективності організації, які є суттєвими для її конкурентної переваги і, отже, для її успіху. Багато з цих критичних факторів успіху є фінансовими, але багато з них є нефінансовими.

Обмежені ресурси та очевидна безперервна конкуренція впливають на організацію до управління витратами, яке зазвичай здійснюється шляхом кращого управління витратами на виробництво шляхом впровадження стандартної калькуляції, бюджетної системи, моніторингу інформації про витрати та зосередження на діяльності з доданою вартістю шляхом усунення не доданої вартості діяльність через координацію постачальників і акцент на структурі витрат шляхом аналізу вартості та пошуку способу зниження витрат на етапі підготовки до виробництва. Організація, яка реалізує стратегію управління витратами, може знати, коли буде понесена сума витрат, і керівництво може прийняти краще рішення, яке позитивно покращить роботу організації.

Поведінка витрат в організації вказує на те, як вартість змінюється з часом у зв’язку зі змінами рівня діяльності або у зв’язку з конкретним застосуванням ресурсу. Вартість є важливою мірою ефективності організації, деталі зміни вартості безпосередньо впливають на динаміку ефективності. Кращий спосіб побачити витрати походить від визнання того, що процес перетворення ресурсів у товари та послуги, які можна продати, є суттю операцій. Взаємозв’язок між процесами та прибутком – це управління витратами, де фінансові результати починають порівнювати з усіма ресурсами, які їх створили.

Управління витратами складається з обдуманого прийняття рішень, спрямованих на узгодження структури витрат організації з організаційною стратегією та оптимізацію продуктивності шляхом ретельного впровадження стратегії. Це має значний позитивний зв’язок із загальними фінансовими операціями, а також розглядається як довгострокова стратегія вдосконалення систем ланцюга постачання та виробництва з різною структурою витрат.

Організація повинна мати три якості для ефективного управління витратами. Ці три якості:

- (i) наявність навичок управління витратами,

- (ii) наявність ефективного внутрішнього контролю та

- (iii) ефективне та надійне прийняття рішень.

Традиційне управління витратами базується на контролі витрат і якості та їх тимчасовому балансуванні, а також зосереджено на внутрішній ефективності. Навпаки, управління витратами – це процес якісного планування та зниження витрат, який управляє витратами до їх виникнення. Добре спланована стратегія управління витратами забезпечує покращення якості, ціни/ціни та функціональності продукту.

Управління витратами має три виміри. Це:

- (i) стримування витрат,

- (ii) уникнення витрат і

- (ii) скорочення витрат.

Стримування витрат — це процес контролю витрат, необхідних для функціонування організації в межах заздалегідь запланованих бюджетних обмежень. Це важлива функція управління, яка допомагає знизити витрати лише до необхідних і запланованих витрат, щоб задовольнити фінансові цілі, і вона зосереджується на обмеженні майбутніх постійних витрат або змінних витрат на одиницю продукції. Уникнення витрат відноситься до виключених видів діяльності, які створюють витрати без доданої вартості. Зниження витрат — це досягнення реального та постійного зниження собівартості одиниці продукції без шкоди здатності продукції служити меті, для якої вона була призначена, і це стосується спроби досягти нижчих поточних постійних витрат і змінних витрат, пов’язаних з істотна діяльність. Тривимірні стратегії управління витратами застосовуються в усіх видах діяльності організації.

Діяльність організації в кінцевому підсумку оцінюється за її фінансовими показниками, які вважаються найважливішим фактором для оцінки потенціалу зростання, прибутковості та загальної фінансової міцності. Фінансові показники, як правило, визначаються як вимірювання результатів організаційної політики та операцій у грошовому виразі, і ці результати відображені в організаційній рентабельності інвестицій, рентабельності активів, рентабельності капіталу, ліквідності та платоспроможності.

Показники фінансової ефективності організації в основному служать трьом цілям, а саме:

- (i) вони служать інструментом фінансового менеджменту,

- (ii) вони служать основними цілями організації та

- (iii) вони служать механізмом мотивації та контролю в організація.

Можуть бути різні показники ефективності. У багатьох організаціях рентабельність є найбільш часто використовуваним показником ефективності.

Очікуваний зв’язок між стратегіями управління витратами та фінансовими показниками може бути як позитивним, так і негативним. Одна школа думки полягає в тому, що існує позитивний зв’язок у тому, що стратегії управління витратами розглядаються як критичні фактори збільшення доходу для успіху організації. Ще один позитивний взаємозв’язок полягає в тому, що методи стримування витрат, такі як стандартна калькуляція, джерело постачання та бюджетна система, обмежують найвищі витрати, які можуть бути понесені, і, як наслідок, за того самого рівня доходів, витрати є нижчими, що призводить до підвищення прибутковості. Зменшення витрат означає спробу досягти нижчих поточних постійних витрат і змінних витрат, пов’язаних із основною діяльністю. У результаті цього загальний обсяг виробництва активів є низьким порівняно з отриманим доходом. Це призводить до підвищення показника ROA (рентабельності активів), отже, збільшення прибутковості. У випадку уникнення витрат, яке стосується усунення видів діяльності, які створюють витрати, що не є доданими цінностями, має позитивний вплив на прибутковість, оскільки витрати, які збільшують витрати без отримання майбутнього доходу, усуваються, таким чином зменшуючи негативний вплив на дохід. Позитивне зростання доходів призводить до збільшення ROA та прибутковості.

Інший підхід, який вказує на негативний зв’язок управління витратами з вимірюванням фінансової ефективності, виступає за доповнення традиційних показників витрат різноманітним поєднанням показників, не пов’язаних з витратами, які, як очікується, охоплять ключові стратегічні параметри ефективності, які зазвичай неточно відображаються в короткострокові заходи витрат. Багато організацій вважають, що вимірювання витрат є надто історичними та «ретроспективними», а отже, їм бракує передбачуваної здатності пояснювати майбутню продуктивність, винагороджувати короткострокову чи неправильну поведінку, надавати мало інформації про основні причини чи рішення проблем і не належно розглядати важко піддати кількісній оцінці «нематеріальних» активів, таких як інтелектуальний капітал. В результаті,

Керівництво деяких організацій часто називає скорочення витрат управлінням витратами. Це дуже хибний підхід, оскільки скорочення витрат може мати негативні наслідки для ефективності організації, якщо розглядати її в довгостроковій перспективі. Отже, для управління пальто найважливішими інструментами управління є стратегії управління витратами. Насправді, стратегії управління витратами розглядаються як критичні фактори для успішної роботи організації.

Стратегія управління витратами підтримує прийняття рішень і покращує конкурентні переваги, що призводить до кращого розподілу ресурсів. Крім того, стратегію управління витратами можна інтегрувати з іншою організаційною стратегією для ефективного управління організацією, щоб полегшити визначення точної оцінки витрат, пов’язаних з діяльністю, до початку діяльності, і це допомагає спрогнозувати виникнення витрат у майбутньому. Ефективність стратегії управління витратами допомагає завершити завдання в межах виділених ресурсів, знизити собівартість одиниці та підвищити якість процесу та продукту.

При належному впровадженні стратегії управління витратами керівництво організації може знати, коли сума витрат буде понесена в майбутньому, а керівництво може прийняти обґрунтоване та правильне рішення щодо дій, які необхідно вжити, і це впливає на ефективність організації.

Якщо керівництво вживає правильних дій, це позитивно впливає на ефективність організації. У кожній дії є елемент витрат. Отже, управління вартістю є дуже важливим критерієм, який пов’язаний з ефективністю організації. Управління витратами необхідне для здорової роботи організації. Управління витратами полягає в навмисному узгодженні організаційних ресурсів і відповідної структури витрат із довгостроковою стратегією та короткостроковою тактикою. Він складається з двох компонентів, а саме (i) управління структурними витратами та (ii) управління витратами на виконання. Обидва є центральними для ефективної діяльності організації.

Структурне управління витратами відноситься до діяльності з управління витратами, спрямованої на зміну структури витрат організації. Він включає організаційні інструменти, продукти та процеси, призначені для побудови структури витрат, яка узгоджується зі стратегією. В основному це відноситься до стратегічних рішень, які зазвичай визначають валові параметри структури організаційних витрат. Управління виконавчими витратами стосується діяльності з управління витратами, спрямованої на покращення ефективності певної стратегії. Він базується на загальних інструментах управлінського обліку та моніторингу, які використовуються для вимірювання ефективності витрат у зв’язку з конкурентним порівняльним аналізом, який використовується для визначення можливостей покращення. В основному це стосується аналізу ефективності після прийняття стратегічних рішень. Іншими словами,

Багато керівників організацій зосереджуються лише на управлінні виконавчими витратами, оскільки вони не усвідомлюють, що знання структурного управління витратами однаково важливі для ефективної діяльності організації. Насправді існує потреба більш інтенсивно вивчати структурне управління витратами. Однак це обстеження не передбачає нехтування управлінням витратами на виконання, щоб запобігти неповноті результатів або хибним наслідкам.

Виконавча діяльність з управління витратами мотивує керівництво та співробітників організації управляти, контролювати та скорочувати витрати відповідно до поточної організаційної стратегії, і це запобігає прийняттю неоптимальних рішень.

Моніторинг виробничих витрат в організації являє собою виконавчу діяльність з управління витратами, яка надає інформацію щодо відповідності рівня та нестабільності виробничих витрат у порівнянні з організаційними цілями та конкурентними контрольними показниками. Ця інформація підвищує обізнаність про виробничі витрати в усій організації та допомагає працівникам організації розуміти виробничі процеси та організаційну діяльність. Якщо говорити точніше, то відстеження виробничих витрат полегшує розуміння зв’язків між витратами та результатом, а також дає змогу зрозуміти можливі скорочення витрат за допомогою конкретних дій щодо факторів витрат. Це розуміння є пусковим механізмом для розробки ініціатив, спрямованих на вплив на ці драйвери витрат, такі як модернізація продукту та процесів,

Моніторинг виробничих витрат також надає інформацію щодо рівня покращення виробничих витрат, що може виявити потенційні організаційні прогалини. За відсутності конкретного визначення виробничих витрат, що відображають сфери вдосконалення, може накопичуватися організаційна слабина, тобто різниця між потенційною продуктивністю організації та фактично досягнутою продуктивністю. Виявлення розриву продуктивності уповільнює розвиток слабини, стимулюючи інновації та творчість.

Зазвичай вважається, що шляхом покращення знань про витрати та виявлення розриву в продуктивності моніторинг виробничих витрат може сприяти розвитку різноманітних ініціатив, таких як зменшення матеріаломісткості та енергоємності виробничих процесів, зменшення генерації відходи, покращення можливості вторинної переробки матеріалів, максимальне використання економічно ефективних матеріалів та вищий рівень якості продукції. Ці ініціативи допомагають усунути розрив у продуктивності, виявлений моніторингом виробничих витрат.

Крім того, моніторинг виробничих витрат використовується не тільки для передачі інформації про важливість виробничих витрат, але також інтегрує різні виробничі питання в організаційні процедури через звіти інформаційної системи управління (MIS). Зокрема, моніторинг виробничих витрат є одним з ключових кроків у інтеграції виробничих питань в інші звіти MIS, таких як бюджетування, стимули, управління ризиками та стратегічне планування. Ці звіти MIS є частиною організаційних процедур і використовуються для підтримки або зміни організаційних процедур і систем. Звіти MIS, пов’язані з витратами, використовуються, зокрема, для втілення намірів у дії. Отже,

Коротше кажучи, моніторинг виробничих витрат являє собою виконавчу діяльність з управління витратами, яка використовується для вимірювання ефективності витрат. Покращуючи знання про витрати та виявляючи розрив у продуктивності, це відстеження сприяє реалізації ініціатив. Цей вплив також виникає через інтеграцію виробничих витрат в інші засоби контролю керівництва. Ці ініціативи, які представляють діяльність зі структурного управління витратами, допомагають визначити валові параметри структури витрат організації.

Стратегічне управління витратами

Управління витратами перейшло від традиційної ролі до стратегічної. Термін стратегічне управління витратами має широку спрямованість. Це не обмежується постійним зниженням витрат і контролем витрат. Він набагато більше стурбований використанням управлінням інформації про витрати для прийняття рішень.

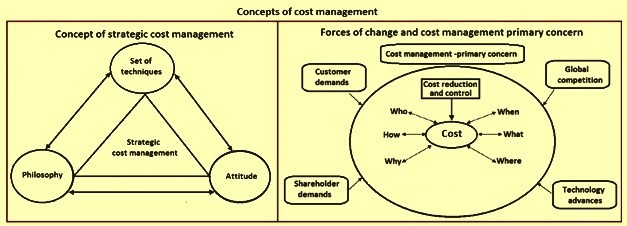

Стратегічне управління витратами також не обмежується використанням методів управління витратами, які одночасно знижують витрати та покращують стратегічне становище організації. Це філософія, ставлення та набір методів, які допоможуть внести свій внесок у формування майбутнього організації (рис. 1). Крім того, стратегічне управління витратами не обмежує свої інтереси та цілі лише витратами, але також враховує дохід, продуктивність, цінність для споживача та водночас стратегічну позицію організації.

Рис. 1 Концепції управління витратами

Стратегічне управління витратами є важливим для організації, оскільки воно не лише зосереджується на витратах. У нинішньому середовищі витрати не є єдиним найважливішим фактором успішної організації, але також вартість і дохід вважаються критичними факторами успіху організації.

Управління витратами є необхідним курсом дій, який набуває стратегічного значення, чим більше він збільшує кількість варіантів для відкриття нових можливостей або винайдення нових ринків. Стратегічне управління витратами, як правило, є інтегрованою, проактивною частиною стратегічного управління, спрямованою на задоволення всіх ключових зацікавлених сторін. Це частина стратегії організації з метою досягнення радикального та довгострокового підвищення вартості організації. Він має як можливість, так і складне завдання визначати та формувати власне майбутнє, а також майбутнє організації.

Стратегічне управління витратами потребує підтримки співробітників, керівництва, а також інформаційних технологій, оскільки ефективна та своєчасна комунікація є необхідною умовою для його впровадження. Крім того, він має враховувати системи цінностей, переконання та прогнози працівників, зміни в організаційних процесах і способах виконання діяльності, які, у свою чергу, повинні підтримуватися системами заохочення та іншими негрошовими системами. Він має створювати виграшні ситуації та ефективно повідомляти про переваги для всіх учасників.

Іноді вважають, що стратегічне управління витратами полягає в зниженні витрат. Однак часто важко применшити важливість фактору витрат для успіху організації, але проблема полягає в тому, щоб збільшити дохід, чому може сприяти стратегічне управління витратами. Знання та інформація щодо управління витратами мають вирішальне значення для успіху організації.

Стратегічне управління витратами — це не тільки управління витратами, але й управління доходами, а отже, воно прагне підвищити продуктивність, максимізувати прибуток і підвищити задоволеність клієнтів. Ця філософія відіграє життєво важливу роль у визначенні майбутнього організації, оскільки вона просуває ідею постійного пошуку способів допомогти організації приймати правильні рішення для створення більшої цінності для клієнтів за менших витрат.

Стратегічне управління витратами являє собою активне ставлення до того, що всі витрати на продукти та послуги є результатом управлінських рішень всередині організації, а також з клієнтами та постачальниками.

Стратегічне управління витратами – це набір надійних прийомів. Ці методи чи інструменти можна використовувати окремо для досягнення конкретної мети або разом для задоволення загальних потреб організації. Стратегічна система управління витратами – це набір методів стратегічного управління витратами, які функціонують разом для підтримки організаційних цілей і діяльності.

Традиційне управління витратами та стратегічне управління витратами

Змін у середовищі, пов’язаному з організацією, неможливо уникнути. Стратегічне управління витратами допомагає впоратися з такою проблемою. Стратегічне управління витратами має як можливість, так і складне завдання визначення та формування свого власного майбутнього, а також майбутнього організації. Тенденції та зміни в навколишньому середовищі, такі як:

- (i) зростання глобальної конкуренції,

- (ii) дедалі більш вимогливі клієнти та акціонери та

- (iii) швидкий розвиток інформаційних і виробничих технологій

показали, що традиційне управління витратами не адаптується до цих змін. Насправді було розроблено багато рішень для управління витратами, але головною проблемою залишалося зниження витрат (рис. 1), тому ці рішення не дають уявлення про майбутнє організації.

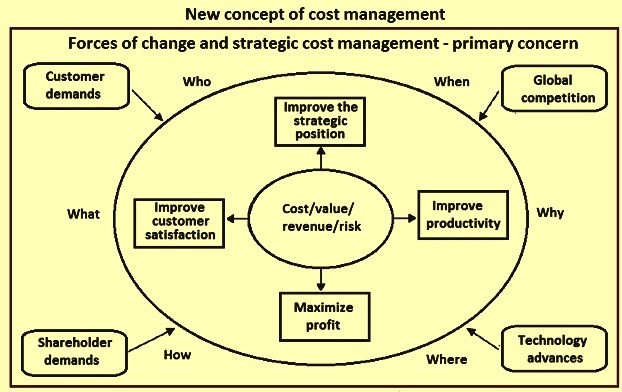

Управління витратами та доходами є поточною роллю стратегічного управління витратами. У нинішньому середовищі головною проблемою стратегічного управління витратами є не тільки управління витратами, але й збільшення доходів, підвищення продуктивності та задоволеності клієнтів, і в той же час покращення стратегічної позиції організації (рис. 2).

Рис 2 Нові концепції управління витратами

Ключовим є те, що витрати слід розглядати, дивлячись одночасно на вартість, яку вони забезпечують. Стратегічне управління витратами потрібне для того, щоб визнати, що вартість/вартість і дохід є взаємодоповнювальними, а не конкуруючими термінами, і обидва їх слід розуміти, якщо організація хоче розумно обирати своїх клієнтів і ринки. Стратегічне управління витратами потрібне для подолання розриву між витратами та цінностями, а також між мовою ринку та мовою організації. Традиційне управління витратами не в змозі це зробити. Однак стратегічне управління витратами стоїть перед майбутнім, яке є унікальним і корисним порівняно з поточними реаліями.

Стратегічне управління витратами не обмежується лише вартістю, але включає всі ресурси, що використовуються та розгортаються в ланцюжку створення вартості. Отже, він не обмежує свої інтереси та цілі лише витратами, але також враховує дохід, продуктивність, цінність для споживача та водночас стратегічне положення організації. Необхідність розуміти витрати є очевидною. Організація повинна знати витрати, щоб приймати рішення та керувати прибутковістю. Щоб допомогти визначити прибутковість, організація повинна розуміти, якими були, є або будуть загальні витрати протягом певного періоду часу. Різниця між доходом за цей період і витратами, понесеними протягом того самого періоду, визначає прибутковість за період. Зрештою,

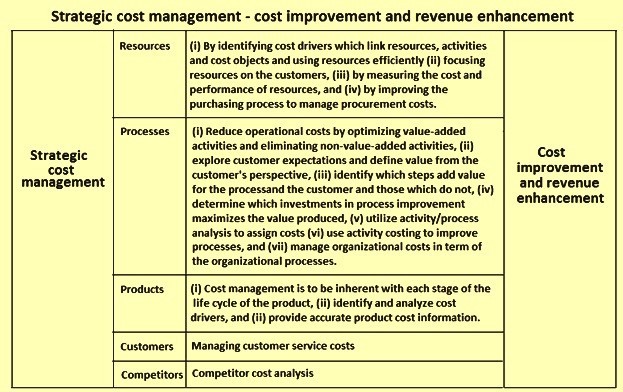

Інші важливі фактори допомагають визначити довгострокову життєздатність організації, оскільки без прибуткової діяльності довгострокова життєздатність неможлива. Щоб вижити в довгостроковій перспективі, організація, зрештою, повинна бути в змозі показати, що вона може заробити більше грошей на продукті або послузі, ніж коштує виробництво цього продукту або послуги. Успішне стратегічне управління витратами зосереджено не лише на покращенні витрат, а й на збільшенні доходу. Від організації вимагається продавати потрібний продукт потрібному клієнту в потрібний час за правильною ціною (вартістю), тим самим максимізуючи дохід від своєї продукції. На рис. 3 показано об’єкти та засоби, за допомогою яких стратегічне управління витратами може сприяти процесу покращення витрат і збільшення доходів.

Рис. 3. Стратегічне управління витратами – покращення витрат і підвищення доходів

Стратегічне управління витратами розуміє витрати та причини витрат, а також те, як досягти максимально можливої продуктивності в організації. У стратегічному управлінні витратами лише зниження витрат не є підвищенням продуктивності. Багато разів зменшення витрат на одну діяльність може перенести витрати на іншу діяльність. Але скорочення часу виконання, покращення якості продукту, збільшення доходу, зменшення накладних та операційних витрат, задоволеність клієнтів, постійне вдосконалення є прикладами підвищення продуктивності. Отже, стратегічне управління витратами відіграє важливу роль.

Крім того, успішне стратегічне управління витратами потрібне для того, щоб допомогти організації розробити та визначити кращі стратегії, які створюють стійку конкурентну перевагу. Конкурентна перевага полягає у створенні кращої цінності для споживача за ту саму або нижчу вартість, ніж пропонують конкуренти, або створення еквівалентної цінності за меншу вартість, ніж пропонують конкуренти. Цінність для споживача – це різниця між тим, що клієнт отримує, і тим, від чого він відмовляється. Клієнт отримує такі речі, як функціональність (функції), якість продукту, надійність доставки, час відповіді доставки, імідж і репутація. Те, від чого клієнт відмовляється або чим жертвує, включає ціну продукту, час, необхідний для навчання користування продуктом, вартість експлуатації, вартість обслуговування та вартість утилізації.