ЧИ ПІДСИЛЮЮТЬ СЕРТИФІКАТИ ISO ІНТЕРНАЦІОНАЛІЗАЦІЮ? ПРИКЛАД ПОРТУГАЛЬСЬКИХ ПРОМИСЛОВИХ МСП (ЧАСТИНА 1)

Стаття є вільним перекладом роботи Луїса Пачеко, Карла Лобо та Ізабель Мальдонадо.

Вступ

Дискусія про фактори, що впливають на міжнародний розвиток малих та середніх підприємств (МСП), продовжує викликати інтерес у літературі. Традиційно у літературі широко підкреслювалися перешкоди чи бар’єри по дорозі інтернаціоналізації та основні чинники, що підвищують міжнародну діяльність МСП.

Враховуючи обмеження внутрішнього ринку, інтернаціоналізація може забезпечити потенційний прибуток окремій компанії з двох основних причин:

(1) інтернаціоналізація пропонує нові можливості для створення цінності за рахунок надання доступу до нових ресурсів, знань, ділової практики та іноземних зацікавлених сторін;

(2) інтернаціоналізація допомагає знизити коливання доходів з допомогою диверсифікації ризиків у кількох країнах.

Тим не менш, асиметричний характер інформації, що присутня у відносинах між національними компаніями та іноземними клієнтами, є істотним бар’єром для міжнародного розвитку МСП. Цей документ є внесок у літературу про роль внутрішніх можливостей та навичок МСП для визначення їхньої експортної діяльності, що свідчить про вплив сертифікації компаній, а саме з точки зору систем управління якістю, навколишнім середовищем, здоров’ям та безпекою компанії, на скорочення інформаційної асиметрії та підвищення ефективності експорту. Використовуючи незбалансовані панельні дані по 1684 португальським промисловим МСП за період з 2010 по 2020 рік, а також використовуючи інші детермінанти інтернаціоналізації як контрольні змінні, ми досліджуємо зв’язок між сертифікацією та інтернаціоналізацією. Цей документ заповнює прогалину в літературі, оскільки (1) у ньому проводиться різниця між впливом різних типів сертифікатів (ISO 9001, ISO 14001 та ISO 45001) на різні експортні ринки, та (2) у ньому досліджується можливе стримування ролі деяких змінних у відносинах сертифікації. -інтернаціоналізація. Наскільки ми знаємо, це дослідження одна із перших, у якому вивчається вплив сертифікації компаній на інтернаціоналізацію. Результати свідчать про важливість для компаній, особливо у секторах із низькими чи середньо-низькими технологіями.

Пов’язані послуги

Системи менеджменту

Системи менеджменту

Сертифікація ISO 9001 — Системи управління якості

Впровадження, постійне покращення системи управління якістю, сертифікація ISO 9001, як уже доведено багатьма компаніями, гарантує шлях до задоволення очікувань клієнтів….

Системи менеджменту

Системи менеджменту

Сертифікат ISO 14001 – Системи екологічного управління

Сертифікат на систему екологічного менеджменту ISO 14001 Всім відомо, що кожне підприємство, виконуючи свої функції, має який-небуть вплив на навколишнє…

Системи менеджменту

Системи менеджменту

Сертифікація ISO 45001 Система менеджменту охорони здоров’я та безпеки праці

Що таке ISO 45001? Цивілізоване суспільство у своєму розвитку завжди шукає нові можливості для боротьби з втратами. З середини ХХ…

Вплив сертифікації на інтернаціоналізацію компанії

Прийняття компаніями різних видів сертифікації значно зросло останні десятиліття. Такі сертифікати можна розглядати як такі, що грають подвійну роль: інструмент внутрішнього управління і спосіб повідомити зацікавлені сторони про якості компанії. У цій статті ми зосередимо нашу увагу на цій другій ролі.

У все більш складному та глобальному середовищі МСП стикаються з багатьма проблемами у міжнародній торгівлі, їм важко вийти на ринок та вивчити потенційні можливості, що надаються різними ринками. Неповнота інформації є істотним бар’єром для розширення експорту або з точки зору екстенсивної маржі (експорт нових товарів або вихід на нові ринки), або з точки зору інтенсивної маржі (збільшення обсягів експорту поточним торговим партнерам). Враховуючи серйозні проблеми з інформацією, пов’язані з експортною діяльністю, додавання нових країн призначення або нових товарів та послуг може виявитися складним завданням, особливо для МСП з обмеженим міжнародним досвідом та нестачею людських ресурсів. Як стверджують деякі автори, неповна інформація створює тертя у процесі узгодження між покупцями та продавцями через національні кордони; отже, це є перешкодою у розвиток експортної діяльності. Ці проблеми ще більш серйозні для МСП, розташованих у периферійних країнах, таких як Португалія, які виробляють диференційовану продукцію.

Міжнародно визнані сертифікаційні друку, видані сторонніми організаціями, можна розглядати як спосіб усунення ринкових збоїв та допомоги компаніям у подоланні відповідальності за іноземність. Заснована в 1987 році Міжнародна організація зі стандартизації (ISO) 9001, яка визначає стандарти сертифікації товарів, структур та адміністративних систем, стала провідною у світі системою забезпечення якості з більш ніж мільйоном компаній та організацій у більш ніж 170 країнах, сертифікованих за стандартом ISO 9001. Наприклад, наприкінці 2020 р. налічувалося 6147 португальських компаній, сертифікованих за ISO 9001, порівняно з приблизно 4800 у 2010 р. клієнтів та підтримувати свою конкурентоспроможність на національному та міжнародному ринках. Наприклад, ISO 14001 є інструментом заохочення екологічного та сталого управління, а ISO 45001, що прийшов на зміну OHSAS 18001, встановлює вимоги до системи управління охороною праці та техніки безпеки. Ці три стандарти, як правило, спільно позначаються абревіатурою QES (якість, навколишнє середовище, безпека). Крім того, ISO 26001 підтверджує відданість компанії соціальній відповідальності, а ISO 37001 є стандартом системи управління боротьби з хабарництвом.

Мета міжнародного стандарту полягає в тому, щоб надати чіткі ідентифіковані посилання, визнані у всьому світі, і, таким чином, побічно стимулювати міжнародну торгівлю, сигналізуючи про якість продукції, надійність, а також про цінності компанії та здоровий глузд управління бізнесом. Зверніть увагу, що сертифікація не гарантує, що компанія краща чи ефективніша за своїх конкурентів. Тим не менш, кілька досліджень свідчать про те, що сертифіковані компанії перевершують несертифіковані компанії, і причини цього в основному полягають у покращенні внутрішніх бізнес-процесів та зниження витрат. Проте вплив на фінансові показники є неоднозначним. Те, як сертифікація зміцнює конкурентну позицію компанії, вивчалося деякими авторами, які дотримуються погляду, заснованої на ресурсах (RBV), що передбачає, що компанії створюють конкурентні переваги шляхом возз’єднання ресурсів та можливостей, які конкурентам важко скопіювати. З погляду RBV, сертифікати ISO — це ресурси, які можуть бути «двигуном» можливостей інтернаціоналізації, посилюючи захист конкурентних переваг компанії. У цьому аргументі передбачається, що сертифікація є інструментом саморегулювання, який компанії добровільно приймають і спільно розвивають, щоб отримати кілька внутрішніх переваг: дотримання організаційних, екологічних, правових та нормативних вимог тощо. Проте є підстави вважати, що конкуруюче припущення про те , Що сертифікація є примусова відповідь на зовнішні стимули і тиск з боку галузі – наприклад, фінансові стимули для отримання сертифікації або наявність певної обов’язкової сертифікації для доступу до регульованого ринку. Цей аргумент також може бути вивчений відповідно до інституційної теорії, яка аналізує соціальний та культурний тиск, що змушує компанії ставати більш ізоморфними. Інституціоналізація, досягнута деякими видами сертифікації, зробила їх необхідною вимогою для ринку. Таким чином, сертифікація є відповіддю на тиск зацікавлених сторін, а не чимось добровільно прийнятим для покращення спільної діяльності компанії та використання ресурсів та можливостей. Крім того, сертифікація також сприяє вирішенню проблеми інформаційної асиметрії, сигналізуючи ринку якості компанії. Згідно більшості досліджень, зовнішні мотиви МСП здаються більш переважаючими над внутрішніми причинами, оскільки сертифікація дозволяє компаніям справлятися із зовнішнім тиском і сигналізувати про свою позицію на світовому ринку. Це ще більш важливо у міжнародному контексті, оскільки можливості перевірки та оцінки великої кількості потенційних постачальників обмежені.

Література, що вивчає зв’язок між сертифікацією та інтернаціоналізацією, з’явилася нещодавно та обмежена набором описових або конкретних документів, присвячених впливу на торгівлю, отриманому в результаті прийняття стандартів QES фірмами, переважно великими. Що стосується екологічної сертифікації, свідчить про те, що експортні міркування та вимоги уряду були важливими рушійними силами сертифікації, а також прагненням знизити витрати та покращити якість продукції. Використовуючи велику вибірку канадських виробничих МСП, свідчить про те, що прийняття ISO 9001 було пов’язане зі збільшенням ймовірності експорту та вищим співвідношенням експорту до продажу. Проведення опитування компаній, розташованих у шести основних торгових партнерах Ізраїлю, показало, що, хоча на міжнародному ринку ціна та якість, як і раніше, розглядаються як найважливіші фактори при виборі постачальників, екологічна сертифікація часто береться до уваги. Автори показали, що прийняття сертифікації SA 8000 передбачає збільшення двостороннього експорту товарів та послуг, особливо в країнах, що розвиваються. Використовуючи дані, зібрані з допомогою анкети, на яку відповіло 231 іспанське агропродовольче підприємство, показали, що сертифікати ISO позитивно впливають на рівень інтернаціоналізації підприємств, цим підтверджуючи теорію RBV. Нещодавно оцінили зв’язок стандартів якості, навколишнього середовища та безпеки в міжнародній торгівлі в розвинених країнах. Їх результати показали, що прийняття цих стандартів, особливо ISO 9001, справило позитивний і суттєвий вплив на експорт товарів та послуг у країнах, що розвиваються. Подібний результат був отриманий у недавньому огляді, який показав, що організації визнали, що внутрішні наслідки прийняття ISO 14001 були позитивними, виражаючи збільшення прибутку та експорту.

Через потенційні проблеми ендогенності складно вивчити вплив прийняття стандартів QES на експорт. Зростання експорту може бути наслідком більш раннього прийняття стандартів, але також може бути поштовхом до прийняття таких стандартів. Ми матимемо на увазі цю можливість у нашому дослідженні.

Слідуючи літературним даним, представленим вище, і з погляду RBV фірми, передбачається, що сертифікація фірми позитивно пов’язана з інтернаціоналізацією. Проте цей ефект може відрізнятися залежно від типів сертифікації, напрямів експорту та промислових секторів. Наприклад, можна очікувати, що зв’язок між сертифікацією та інтернаціоналізацією сильніший для фірм, експорт яких орієнтований на ринок Європейського союзу (ЄС), а не для фірм, що експортують в основному до іншого світу. Звичайно, вимоги до експорту на ринки за межами ЄС різняться між країнами, але для простоти та через базу даних, яка буде використовуватися, ми припускаємо, що країни ЄС більш вимогливі та приймають більш суворі правила; отже, зацікавлені сторони та інституційний тиск для отримання певних сертифікатів сильніші. Крім того, можна очікувати, що сертифікати ISO більш актуальні в таких секторах, як продукти харчування та напої або фармацевтика, тоді як вони можуть бути менш актуальними у менш конкурентоспроможних та менш регульованих секторах.

Відмінності у рівнях інтернаціоналізації між фірмами можуть бути пов’язані з розбіжностями у перевагах конкретних фірм, і навіть з розбіжностями у показниках галузі, у якій працюють фірми. Галузева класифікація є важливим фактором, що впливає на інтернаціоналізацію, оскільки галузі являють собою різні фінансові структури, рівні конкурентоспроможності та потреби в ресурсах. У контексті зв’язку між сертифікацією та інтернаціоналізацією, доречно вивчити, чи існують суттєві відмінності між сертифікованими та несертифікованими фірмами у певних галузях, класифікованих відповідно до їх технологічної інтенсивності.

Внаслідок цього огляду літератури ми тепер можемо сформулювати перший набір гіпотез, які необхідно перевірити:

Гіпотеза 1(H1).

Ступінь інтернаціоналізації фірми позитивно пов’язана із сертифікацією фірми;

Гіпотеза 1.1(H1.1).

Інтернаціоналізація фірми позитивно пов’язана із сертифікацією фірми;

Гіпотеза 1.2 (H1.2).

Цей ефект залежить від типу сертифікації (якість, екологія та безпека);

Гіпотеза 1.3 (H1.3).

Цей ефект залежить від напряму експорту (країни ЄС та країни, що не входять до ЄС);

Гіпотеза 1.4 (H1.4).

Цей ефект відрізняється між секторами (класифікованими відповідно до технологічної інтенсивності).

Додаткові детермінанти інтернаціоналізації

Незважаючи на те, що наша стаття зосереджена на зв’язку між сертифікацією фірм та інтернаціоналізацією, вона включає набір контрольних змінних, щоб унеможливити альтернативні детермінанти рівнів інтернаціоналізації відібраних фірм. Крім їх прямого впливу на інтернаціоналізацію, ми маємо намір вивчити стримуючу роль деяких організаційних показників у впливі на відносини сертифікації та інтернаціоналізації. Ці змінні зазвичай застосовують у дослідженнях визначальних чинників інтернаціоналізації: прибутковості фірми, віку, обсягу та боргу.

Щодо цих керуючих змінних ми формулюємо наступний набір гіпотез:

Гіпотеза 2 (Н2).

Співвідношення між сертифікацією фірм та інтернаціоналізацією відрізняється між менш і більш прибутковими фірмами, причому останні демонструють вищий рівень інтернаціоналізації;

Гіпотеза 3 (Н3).

Співвідношення між сертифікацією фірм та інтернаціоналізацією відрізняється між молодшими і старішими фірмами, останні демонструють вищий рівень інтернаціоналізації;

Гіпотеза 4 (Н4).

Співвідношення між сертифікацією фірм та інтернаціоналізацією відрізняється між великими та дрібними фірмами, причому перші демонструють більш високий рівень інтернаціоналізації;

Гіпотеза 5 (H5).

Співвідношення між сертифікацією фірм та інтернаціоналізацією відрізняється між фірмами з більшою чи меншою заборгованістю, останні демонструють вищий рівень інтернаціоналізації;

Гіпотеза 6 (H6).

Ці змінні грають стримуючу роль відносин між сертифікацією і інтернаціоналізацією фірм.

Матеріали та методи

Залежні та незалежні змінні

Залежна змінна – експорт – вимірюється як відношення загального обсягу експорту до загального обсягу продажів. Ця змінна також враховуватиметься для різниці між експортом до Європейського Союзу (ЄС) та експортом на ринки за межами ЄС. Причина такої широкої різниці полягає в доступності даних, оскільки база даних не надає дезагреговані дані країн для експорту фірм. Незалежні змінні, пов’язані з сертифікацією фірм, розраховуються як фіктивні змінні, при цьому сертифіковані фірми представляють «1» і «0» в іншому випадку. Ми розглядаємо три різні типи сертифікатів: ISO 9001, ISO 14001 та ISO 45001/18001.

Незважаючи на те, що наша стаття зосереджена на зв’язку між сертифікацією фірм та інтернаціоналізацією, ми включаємо наступний набір контрольних змінних, щоб унеможливити альтернативні детермінанти: прибутковість, вік, розмір та заборгованість. Рентабельність вимірюється співвідношенням між EBITDA та загальними активами. З причин ексцесу змінні вік (ВІК) та розмір (SIZ) вимірюються, відповідно, як логарифм кількості років, що минули з моменту заснування фірми, та логарифм сукупних активів. Рівень боргу фірми вимірюється як загальний борг (TD = Загальні зобов’язання / Загальні активи) та його підрозділ на короткострокову та довгострокову заборгованість (відповідно, STD = Поточні зобов’язання / Загальні активи та LTD = Довгострокові зобов’язання / Усього активів).

Дані та методологія

У цьому документі аналізується вибірка МСП із промислових секторів (коди з 10 по 32 з Європейської класифікації економічної діяльності — NACE — Rev. 2), отримана від SABI (Sistema de Analise de Balanços Ibéricos).), фінансова база даних, яку підтримує Bureau van Dijk . Дані сертифікації були отримані від IPAC (Португальський інститут сертифікації). Відхиляючись від списку понад 6000 фірм, сертифікованих за ISO у 2020 році, застосовуючи критерії для визначення МСП (Рекомендація Комісії 2003/361/EC) і, таким чином, виключаючи мікрофірми, розглядаючи тільки фірми, що вже існують у 2014 році та мають не менше шести років даних за період з 2010 по 2020 р. отримано незбалансовані панельні дані 1684 МСП, розподілені по всіх галузях промисловості. Трьома найбільш представленими секторами є сектори 25 (Металеві вироби), 22 (Гумові та пластмасові вироби) та 28 (Машини та обладнання) з 403, 163 та 136 фірмами відповідно, а сектори 12 (Тютюнові вироби) – 19. (нафтопереробка), 21 (Фармацевтична продукція).

Вибірка складається з МСП із середнім віком 30 років, на частку яких припадає загальний обсяг продажу трохи більше 11 000 млн євро (з яких 4 600 млн євро припадає на експорт), загальні активи 13 000 млн євро та середнє відношення EBITDA до загальних активів 9, 22% у 2020. У 2020 р. 1634 фірми мали сертифікат ISO 9001 (порівняно з 649 у 2010 р.), 331 мали сертифікат ISO 14001 (84 у 2010 р.) та 139 мали сертифікат ISO 9 2013). Крім сектора 10 (продукти харчування), сертифіковані фірми більше представлені в секторах з високою капіталомісткістю, таких як сектори 22 (гумові та пластмасові вироби), 23 (інші неметалеві мінеральні продукти), 25 (вироби з металу), та 28 (машини та обладнання).

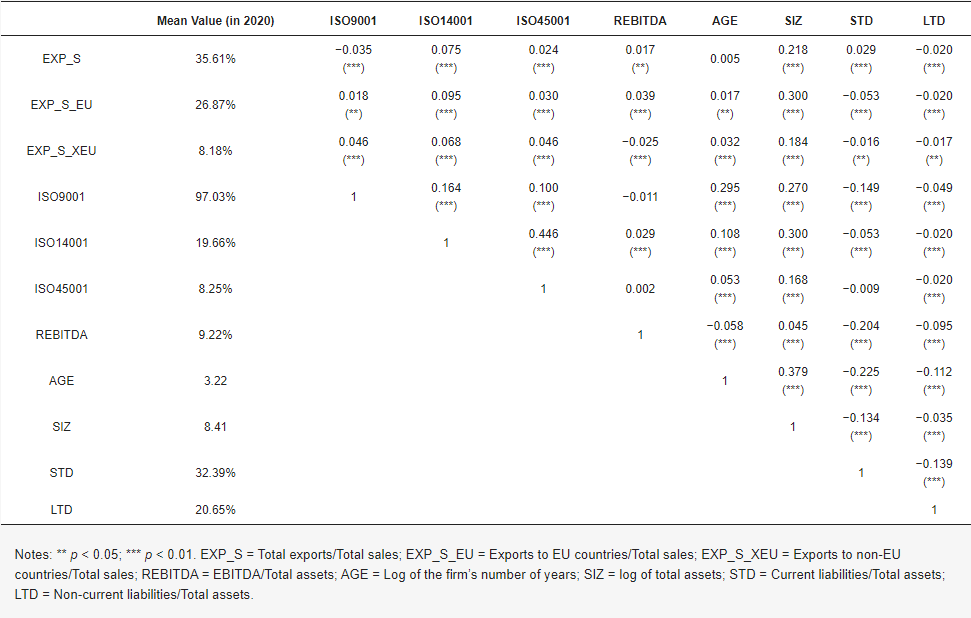

Перед оцінкою різних моделей ми представляємо у таблиці 1 середні значення змінних у 2020 році та кореляційну матрицю. Що ж до коефіцієнтів кореляції, всі вони загалом низькі, що свідчить про відсутність проблем мультиколлінеарності.

Таблиця 1. Середні значення та матриця кореляції між незалежними змінними.

Для досягнення мети нашого дослідження ми застосовуємо методологію панельних даних, яку можна оцінити за допомогою трьох різних регресійних моделей: об’єднаних стандартних методів найменших квадратів (POLS), моделі з фіксованими ефектами (FEM) та моделі випадкових ефектів (REM). Застосовуючи тести Бреуша-Пагана і Хаусмана для вибору найбільш відповідного методу регресії, результати показують, що REM є кращим. В якості альтернативи ми використовуємо три можливі залежні змінні (EXP_S, EXP_S_EU та EXP_S_XEU) для змінних сертифікації ISO та контрольних змінних прибутковості (REBITDA), AGE, SIZ та боргу.

Крім того, оскільки три різні залежні змінні піддаються лівій цензурі (очевидно, змінні EXP_S, EXP_S_EU і EXP_S_XEU мають значення від нуля до одиниці), ми використовуємо методологію Tobit. Тобіт-регресії нелінійні; отже, коефіцієнти слід інтерпретувати з обережністю і вимірювати реальний причинно-наслідковий вплив на залежну змінну. Цей ефект правильно вимірюється лише граничним ефектом; однак коефіцієнти зберігають значущість та знак граничних ефектів, що дозволяє перевірити нашу гіпотезу.

Пояснювальна здатність моделі REM визначається загальним R2, а значимість регресії Тобіта оцінюється стосовно статистики Вальда χ2. Зверніть увагу, що виконання регресій зі змінними сертифікації з відставанням в один рік, з урахуванням загального боргу замість його поділу на короткостроковий та довгостроковий борг, з використанням інших показників рентабельності (наприклад, рентабельності активів або рентабельності продажів) або виключення 2020 рік через пандемію COVID-19 не дав інших результатів.

Блог

Блог

Трансформація ланцюгів постачання у 2026 році: нові жорсткі вимоги до контрагентів та роль сертифікації

Сучасний ландшафт міжнародного бізнесу та промисловості зазнає фундаментальних змін. У 2026 році критерії вибору постачальників великими міжнародними компаніями остаточно змістилися…

18.05.2026

18.05.2026

Без категорії

Без категорії

Управлінське мислення vs. управлінські процедури

Навіть найкраща процедура не спрацює, якщо управлінське мислення залишиться реактивним. Системне мислення — це не доповнення до ISO, а його…

17.12.2025

Блог

Блог

Механізми самокорекції: як система не дає собі деградувати

Чому внутрішні аудити, аналіз невідповідностей та управлінські огляди — це не формальність, а нервова система будь-якої зрілої організації. 1. Без…

05.11.2025

Блог

Блог

Інтегроване управління як конкурентна перевага

Чому об’єднання систем ISO 9001, 14001, 45001 та 50001 створює єдину логіку бізнесу й підсилює позиції компанії на ринку. Фрагментоване…

19.10.2025

Блог

Блог

Як ISO змінює мислення. Лідерство через якість

Багато хто вважає, що стандарти ISO — це про технічні вимоги, процедури, папери і звіти. Що цим займаються менеджери з…

24.08.2025

Блог

Блог

Управління документацією та записами

Коли мова заходить про документацію в системах управління, перше, що спадає на думку багатьом — це стопка паперів, шаблони, інструкції…

24.08.2025