Усиливают ли сертификаты ISO интернационализацию? Пример португальских промышленных МСП (часть 1)

Статья является вольным переводом работы Луиса Пачеко, Карла Лобо и Изабель Мальдонадо.

Введение

Дискуссия о факторах, влияющих на международное развитие малых и средних предприятий (МСП), продолжает вызывать интерес в литературе. Традиционно в литературе широко подчеркивались препятствия или барьеры на пути интернационализации и основные факторы, повышающие международную деятельность МСП.

Учитывая ограничения внутреннего рынка, интернационализация может обеспечить потенциальную прибыль отдельной фирме по двум основным причинам:

(1) интернационализация предлагает новые возможности для создания ценности за счет предоставления доступа к новым ресурсам, знаниям, деловой практике и иностранным заинтересованным сторонам;

(2) интернационализация помогает снизить колебания доходов за счет диверсификации рисков в нескольких странах.

Тем не менее, асимметричный характер информации, присутствующей в отношениях между национальными фирмами и иностранными клиентами, представляет собой существенный барьер для международного развития МСП. Этот документ представляет собой вклад в литературу о роли внутренних возможностей и навыков МСП для определения их экспортной деятельности, свидетельствующий о влиянии сертификации фирмы, а именно с точки зрения систем управления качеством, окружающей средой, здоровьем и безопасностью фирмы, на сокращение информационной асимметрии и повышение эффективности экспорта.

Используя несбалансированные панельные данные по 1684 португальским промышленным МСП за период с 2010 по 2020 год, а также используя другие детерминанты интернационализации в качестве контрольных переменных, мы исследуем связь между сертификацией и интернационализацией. Этот документ заполняет пробел в литературе, поскольку (1) в нем проводится различие между влиянием различных типов сертификатов (ISO 9001, ISO 14001 и ISO 45001) на различные экспортные рынки, и (2) в нем исследуется возможное сдерживание роль некоторых переменных в отношениях сертификация-интернационализация. Насколько нам известно, это исследование является одним из первых, в котором изучается влияние сертификации фирм на интернационализацию. Результаты свидетельствуют о важности для фирм, особенно в секторах с низкими или средне-низкими технологиями,

Влияние сертификации на интернационализацию фирмы

Принятие фирмами различных видов сертификации значительно выросло за последние десятилетия. Такие сертификаты можно рассматривать как играющие двойную роль: инструмент внутреннего управления и способ сообщить заинтересованным сторонам о качествах фирмы. В этой статье мы сосредоточим наше внимание на этой второй роли.

Во все более сложной и глобальной среде МСП сталкиваются со многими проблемами в международной торговле, им трудно выйти на рынок и изучить потенциальные возможности, предоставляемые различными рынками. Неполнота информации представляет собой существенный барьер для расширения экспорта либо с точки зрения экстенсивной маржи (экспорт новых товаров или выход на новые рынки), либо с точки зрения интенсивной маржи (увеличение объемов экспорта текущим торговым партнерам). Учитывая серьезные проблемы с информацией, связанные с экспортной деятельностью, добавление новых стран назначения или новых товаров и услуг может оказаться сложной задачей, особенно для МСП с ограниченным международным опытом и нехваткой человеческих ресурсов. Как утверждают некоторые авторы, неполная информация создает трения в процессе согласования между покупателями и продавцами через национальные границы; следовательно, это является препятствием для развития экспортной деятельности. Эти проблемы еще более серьезны для МСП, расположенных в периферийных странах, таких как Португалия, и производящих дифференцированную продукцию.

Международно признанные сертификационные печати, выданные сторонними организациями, можно рассматривать как способ устранения рыночных сбоев и помощи фирмам в преодолении ответственности за иностранность. Основанная в 1987 году Международная организация по стандартизации (ISO) 9001, которая определяет стандарты сертификации товаров, структур и административных систем, стала ведущей в мире системой обеспечения качества, с более чем миллионом компаний и организаций в более чем 170 странах, сертифицированных по стандарту ISO. 9001. Например, в конце 2020 г. насчитывалось 6147 португальских фирм, сертифицированных по ISO 9001, по сравнению с примерно 4800 в 2010 г. За последние пару десятилетий сертификаты ISO распространились на другие области, и фирмы все чаще стремились собрать набор сертификатов, чтобы соответствовать требованиям клиентов и поддерживать свою конкурентоспособность на национальном и международном рынках. Например, ISO 14001 служит инструментом поощрения экологического и устойчивого управления, а ISO 45001, пришедший на смену OHSAS 18001, устанавливает требования к системе управления охраной труда и техникой безопасности. Эти три стандарта, как правило, совместно обозначаются аббревиатурой QES (качество, окружающая среда, безопасность). Кроме того, ISO 26001 подтверждает приверженность компании социальной ответственности, а ISO 37001 служит стандартом системы управления по борьбе со взяточничеством.

Цель международного стандарта состоит в том, чтобы предоставить четкие идентифицируемые ссылки, признанные во всем мире, и, таким образом, косвенно стимулировать международную торговлю, сигнализируя о качестве продукции, надежности, а также о ценностях фирмы и здравом уме управления бизнесом. Обратите внимание, что сертификация не гарантирует, что фирма лучше или эффективнее своих конкурентов. Тем не менее, несколько исследований свидетельствуют о том, что сертифицированные фирмы превосходят несертифицированные фирмы, и причины этого в основном заключаются в улучшении внутренних бизнес-процессов и снижении затрат. Однако влияние на финансовые показатели неоднозначно. То, как сертификация укрепляет конкурентную позицию фирмы, изучалось некоторыми авторами, которые придерживаются точки зрения, основанной на ресурсах (RBV), которая предполагает, что фирмы создают конкурентные преимущества путем воссоединения ресурсов и возможностей, которые конкурентам трудно скопировать. С точки зрения RBV, сертификаты ISO — это ресурсы, которые могут выступать в качестве «двигателей» возможностей интернационализации, усиливая защиту конкурентных преимуществ фирмы. В этом аргументе предполагается, что сертификация представляет собой инструмент саморегулирования, который фирмы добровольно принимают и совместно развивают, чтобы получить несколько внутренних преимуществ: соблюдение организационных, экологических, правовых и нормативных требований и т. д. Однако есть основания полагать, что конкурирующее предположение о том, что сертификация представляет собой принудительный ответ на внешние стимулы и давление со стороны отрасли — например, финансовые стимулы для получения сертификации или наличие определенной обязательной сертификации для доступа к регулируемому рынку. Этот аргумент также может быть изучен в соответствии с институциональной теорией, которая анализирует социальное и культурное давление, заставляющее фирмы становиться более изоморфными. Институционализация, достигнутая некоторыми видами сертификации, сделала их необходимым требованием для выхода на рынок. Таким образом, сертификация является ответом на давление заинтересованных сторон, а не чем-то добровольно принятым для улучшения общей деятельности фирмы и использования ресурсов и возможностей. Кроме того, сертификация также способствует решению проблемы информационной асимметрии, сигнализируя рынку о качестве фирмы. Согласно большинству исследований, внешние мотивы МСП кажутся более преобладающими над внутренними причинами, поскольку сертификация позволяет фирмам справляться с внешним давлением и сигнализировать о своей позиции на мировом рынке. Это еще более важно в международном контексте, поскольку возможности проверки и оценки большого числа потенциальных поставщиков ограничены.

Литература, изучающая связь между сертификацией и интернационализацией, появилась недавно и ограничена набором описательных или конкретных документов, посвященных влиянию на торговлю, полученному в результате принятия стандартов QES фирмами, в основном крупными. Что касается экологической сертификации, свидетельствует о том, что экспортные соображения и требования правительства были важными движущими силами сертификации, а также стремлением снизить затраты и улучшить качество продукции. Используя большую выборку канадских производственных МСП, свидетельствует о том, что принятие ISO 9001 было связано с увеличением вероятности экспорта и с более высоким соотношением экспорта к продажам. Проведение опроса фирм, расположенных в шести основных торговых партнерах Израиля, показало, что, хотя на международном рынке цена и качество по-прежнему рассматриваются как наиболее важные факторы при выборе поставщиков, экологическая сертификация часто принимается во внимание. Авторы показали, что принятие сертификации SA 8000 предполагает увеличение двустороннего экспорта товаров и услуг, особенно в развивающихся странах. Используя данные, собранные с помощью анкеты, на которую ответили 231 испанских агропродовольственных компаний, показало, что сертификаты ISO положительно влияют на уровень интернационализации компаний, тем самым подтверждая теорию RBV. Недавно оценили связь стандартов качества, окружающей среды и безопасности в международной торговле в развитых и развивающихся странах. Их результаты показали, что принятие этих стандартов, особенно ИСО 9001, оказало положительное и существенное влияние на экспорт товаров и услуг в развивающихся странах. Подобный результат был получен в недавнем обзоре, который показал, что организации признали, что внутренние последствия принятия ISO 14001 были положительными, выражаясь в увеличении прибыли и экспорта.

Из-за потенциальных проблем эндогенности сложно изучить влияние принятия стандартов QES на экспорт. Рост экспорта может быть следствием более раннего принятия стандартов, но также может быть и толчком к принятию таких стандартов. Мы будем иметь в виду эту возможность в нашем исследовании.

Следуя литературным данным, представленным выше, и исходя из точки зрения RBV фирмы, предполагается, что сертификация фирмы положительно связана с интернационализацией. Тем не менее, этот эффект может различаться в зависимости от типов сертификации, направлений экспорта и промышленных секторов. Например, можно ожидать, что связь между сертификацией и интернационализацией сильнее для фирм, экспорт которых ориентирован на рынок Европейского союза (ЕС), а не для фирм, экспортирующих в основном в остальной мир. Естественно, требования к экспорту на рынки за пределами ЕС различаются между странами, но для простоты и из-за базы данных, которая будет использоваться, мы предполагаем, что страны ЕС более требовательны и принимают более строгие правила; следовательно, заинтересованные стороны и институциональное давление для получения определенных сертификатов сильнее. Кроме того, можно ожидать, что сертификаты ISO более актуальны в таких секторах, как продукты питания и напитки или фармацевтика, тогда как они могут быть менее актуальными в менее конкурентоспособных и менее регулируемых секторах.

Различия в уровнях интернационализации между фирмами могут быть связаны с различиями в преимуществах конкретных фирм, а также с различиями в характеристиках отрасли, в которой работают фирмы. Отраслевая классификация является важным фактором, влияющим на интернационализацию, поскольку отрасли представляют собой различные финансовые структуры, уровни конкурентоспособности и потребности в ресурсах. В контексте связи между сертификацией и интернационализацией, уместно изучить, существуют ли существенные различия между сертифицированными и несертифицированными фирмами в определенных отраслях, классифицированных в соответствии с их технологической интенсивностью.

В результате этого обзора литературы мы теперь можем сформулировать первый набор гипотез, которые необходимо проверить:

Гипотеза 1 (H1).

Степень интернационализации фирмы положительно связана с сертификацией фирмы;

Гипотеза 1.1 (H1.1).

Интернационализация фирмы положительно связана с сертификацией фирмы;

Гипотеза 1.2 (H1.2).

Этот эффект различается в зависимости от типа сертификации (качество, экология и безопасность);

Гипотеза 1.3 (H1.3).

Этот эффект различается в зависимости от направления экспорта (страны ЕС и страны, не входящие в ЕС);

Гипотеза 1.4 (H1.4).

Этот эффект различается между секторами (классифицированными в соответствии с технологической интенсивностью).

Дополнительные детерминанты интернационализации

Несмотря на то, что наша статья сосредоточена на связи между сертификацией фирм и интернационализацией, она включает набор контрольных переменных, чтобы исключить альтернативные детерминанты уровней интернационализации отобранных фирм. В дополнение к их прямому влиянию на интернационализацию, мы намерены изучить сдерживающую роль некоторых организационных характеристик во влиянии на отношения сертификации и интернационализации. Эти переменные традиционно используются в исследованиях определяющих факторов интернационализации: прибыльности фирмы, возраста, размера и долга.

Относительно этих управляющих переменных мы формулируем следующий набор гипотез:

Гипотеза 2 (Н2).

Соотношение между сертификацией фирм и интернационализацией различается между менее и более прибыльными фирмами, причем последние демонстрируют более высокий уровень интернационализации;

Гипотеза 3 (Н3).

Соотношение между сертификацией фирм и интернационализацией различается между более молодыми и более старыми фирмами, последние демонстрируют более высокий уровень интернационализации;

Гипотеза 4 (Н4).

Соотношение между сертификацией фирм и интернационализацией различается между крупными и мелкими фирмами, причем первые демонстрируют более высокий уровень интернационализации;

Гипотеза 5 (H5).

Соотношение между сертификацией фирм и интернационализацией различается между фирмами с большей или меньшей задолженностью, последние демонстрируют более высокий уровень интернационализации;

Гипотеза 6 (H6).

Эти переменные играют сдерживающую роль в отношениях между сертификацией и интернационализацией фирм.

Материалы и методы

Зависимые и независимые переменные

Зависимая переменная — экспорт — измеряется как отношение общего объема экспорта к общему объему продаж. Эта переменная также будет учитываться для проведения различия между экспортом в Европейский Союз (ЕС) и экспортом на рынки за пределами ЕС. Причина такого широкого различия заключается в доступности данных, поскольку база данных не предоставляет дезагрегированные данные по странам для экспорта фирм. Независимые переменные, связанные с сертификацией фирм, рассчитываются как фиктивные переменные, при этом сертифицированные фирмы представляют «1» и «0» в противном случае. Мы рассматриваем три различных типа сертификатов: ISO 9001, ISO 14001 и ISO 45001/18001.

Несмотря на то, что наша статья сосредоточена на связи между сертификацией фирм и интернационализацией, мы включаем следующий набор контрольных переменных, чтобы исключить альтернативные детерминанты: прибыльность, возраст, размер и задолженность. Рентабельность измеряется соотношением между EBITDA и общими активами. По причинам эксцесса переменные возраст (ВОЗРАСТ) и размер (SIZ) измеряются, соответственно, как логарифм количества лет, прошедших с момента основания фирмы, и логарифм совокупных активов. Уровень долга фирмы измеряется как общий долг (TD = Общие обязательства / Общие активы) и его подразделение на краткосрочную и долгосрочную задолженность (соответственно, STD = Текущие обязательства / Общие активы и LTD = Долгосрочные обязательства / Всего активов).

Данные и методология

В этом документе анализируется выборка МСП из промышленных секторов (коды с 10 по 32 из Европейской классификации экономической деятельности — NACE — Rev. 2), полученная от SABI ( Sistema de Analise de Balanços Ibéricos).), финансовая база данных, поддерживаемая Bureau van Dijk. Данные о сертификации были получены от IPAC (Португальский институт сертификации). Отклоняясь от списка более 6000 фирм, сертифицированных по ISO в 2020 году, применяя критерии для определения МСП (Рекомендация Комиссии 2003/361/EC) и, таким образом, исключая микрофирмы, рассматривая только фирмы, уже существующие в 2014 году и представляющие не менее шести лет данных за период с 2010 по 2020 г. получены несбалансированные панельные данные 1684 МСП, распределенных по всем отраслям промышленности. Тремя наиболее представленными секторами являются секторы 25 (Металлические изделия), 22 (Резиновые и пластмассовые изделия) и 28 (Машины и оборудование) с 403, 163 и 136 фирмами соответственно, а секторы 12 (Табачные изделия) – 19. (нефтепереработка), 21 (фармацевтическая продукция),

Выборка состоит из МСП со средним возрастом 30 лет, на долю которых приходится общий объем продаж чуть более 11 000 млн евро (из которых 4 600 млн евро приходится на экспорт), общие активы 13 000 млн евро и среднее отношение EBITDA к общим активам 9,22% в 2020. В 2020 г. 1634 фирмы имели сертификат ISO 9001 (по сравнению с 649 в 2010 г.), 331 имели сертификат ISO 14001 (84 в 2010 г.) и 139 имели сертификат ISO 45001/18001 (первые 22 в 2013 г.). Помимо сектора 10 (продукты питания), сертифицированные фирмы больше представлены в секторах с высокой капиталоемкостью, таких как секторы 22 (резиновые и пластмассовые изделия), 23 (прочие неметаллические минеральные продукты), 25 (изделия из металла), и 28 (машины и оборудование).

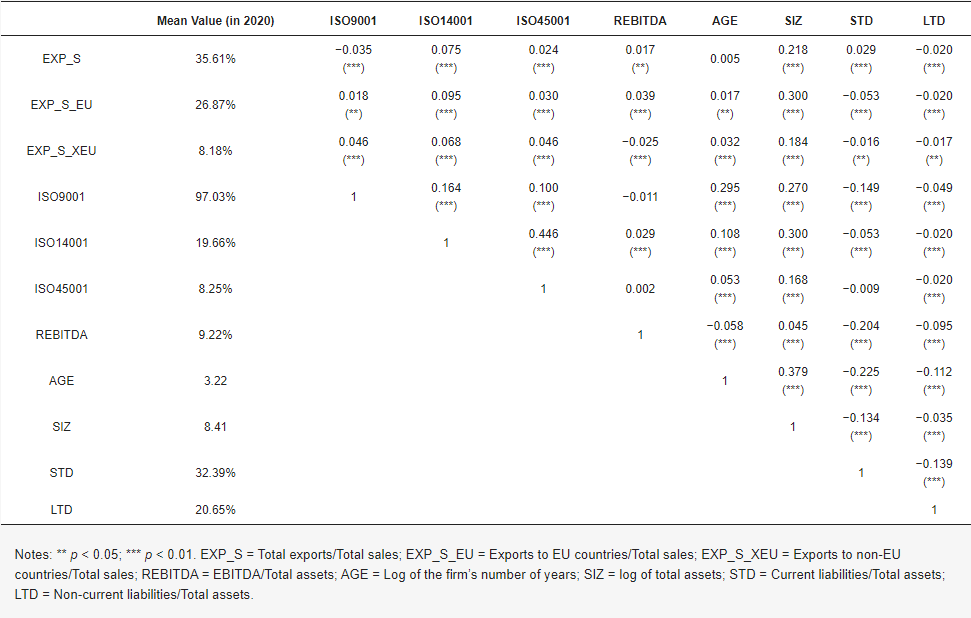

Перед оценкой различных моделей мы представляем в таблице 1 средние значения переменных в 2020 году и корреляционную матрицу. Что касается коэффициентов корреляции, то они в целом низкие, что указывает на отсутствие проблем мультиколлинеарности.

Таблица 1. Средние значения и матрица корреляции между независимыми переменными.

Для достижения цели нашего исследования мы применяем методологию панельных данных, которую можно оценить с помощью трех различных регрессионных моделей: объединенных обычных методов наименьших квадратов (POLS), модели с фиксированными эффектами (FEM) и модели случайных эффектов (REM). Применяя тесты Бреуша-Пагана и Хаусмана для выбора наиболее подходящего метода регрессии, результаты показывают, что REM предпочтительнее. В качестве альтернативы мы используем три возможные зависимые переменные (EXP_S, EXP_S_EU и EXP_S_XEU) для переменных сертификации ISO и контрольных переменных прибыльности (REBITDA), AGE, SIZ и долга.

Кроме того, поскольку три разные зависимые переменные подвергаются левой цензуре (очевидно, что переменные EXP_S, EXP_S_EU и EXP_S_XEU имеют значения от нуля до единицы), мы используем методологию Tobit. Тобит-регрессии нелинейны; следовательно, коэффициенты следует интерпретировать с осторожностью и не измерять реальное причинно-следственное воздействие на зависимую переменную. Этот эффект правильно измеряется только предельным эффектом; однако коэффициенты сохраняют значимость и знак предельных эффектов, что позволяет проверить нашу гипотезу.

Объяснительная способность модели REM определяется общим R2, а значимость регрессии Тобита оценивается по отношению к статистике Вальда χ2 . Обратите внимание, что выполнение регрессий с переменными сертификации с отставанием в один год, с учетом общего долга вместо его разделения на краткосрочный и долгосрочный долг, с использованием других показателей рентабельности (например, рентабельности активов или рентабельности продаж) или исключения 2020 год из-за пандемии COVID-19 не дал иных результатов.